李梦琪 柯雪龙 郭 沛

数字信贷作为保障农业优先投入最重要的手段和方式之一,实施过程中却普遍存在数字信贷参与度低、数字信贷下沉难等问题,影响了农村金融发展。①陈晓洁、何广文、陈洋:《数字鸿沟与农户数字信贷行为——基于2019年欠发达地区农村普惠金融调查数据》,《财经论丛》2022年第1 期。数字信贷排斥是导致数字信贷下沉难的主要原因,而数字信贷排斥受农户个人及家庭特征、基础设施建设度等因素的影响。①李怡、柯杰升:《三级数字鸿沟:农村数字经济的收入增长和收入分配效应》,《农业技术经济》2021年第8 期。根据影响因素的不同,可将数字信贷排斥成因划分为工具排斥、条件排斥、使用排斥和自我排斥。②工具排斥是指主体没有进行数字金融的手机或电脑等电子设备;条件排斥是指主体虽然具有手机或电脑等电子设备,但不知如何使用;使用排斥是指主体不知道数字金融;自我排斥是指主体知道数字金融,但受主观意愿影响不愿意参与。已有研究为探究农户数字信贷排斥成因,**数字信贷下沉难问题提供了一定的理论基础,但这些研究大多基于传统农户主体展开,鲜少关注新型农业经营主体数字信贷排斥情况。

与传统农户相比,新型农业经营主体呈现规模化、组织化、产业化发展的特征,信贷需求更强且更加多元,对信贷成本、国家政策及社会环境的反应更加敏感。③王蔷、郭晓鸣:《新型农业经营主体融资需求研究——基于四川省的问卷分析》,《财经科学》2017年第8 期。理论上,新型农业经营主体的数字信贷使用率应远高于传统农户群体。

然而,笔者对全国9 个省份(含自治区,后同)924 个新型农业经营主体的调研显示,新型农业经营主体数字信贷使用率仅为7.47%。

传统农户多因数字信贷使用条件、工具缺乏和使用技术门槛高而存在数字信贷排斥,而新型农业经营主体数字信贷排斥以自我排斥为主,占比高达81.64%。

为推动农村数字信贷下沉,提高农村金融普惠性,有必要对新型农业经营主体数字信贷自我排斥的影响因素进行研究。

综上所述,本文通过实地调研对新型农业经营主体展开研究,根据计划行为理论从行为态度、主观规范、知觉行为控制三个方面选取新型农业经营主体数字信贷自我排斥的影响因素,采用Heckman 两阶段选择模型,分析影响因素的显著性及其作用机理。

在此基础上,进一步分析不同类型新型农业经营主体数字信贷自我排斥影响因素的差异,以期为解决数字信贷下沉难问题提供更有针对性的政策建议和参考。

本文与以往研究的不同主要在于:一是以往对数字信贷排斥的研究多聚焦于传统农户,而本文基于计划行为理论,对异于传统农户的新型农业经营主体数字信贷自我排斥的影响因素进行了实证检验;二是增加了对家庭农场类主体、农民合作社主体、农业企业等不同类型新型农业经营主体的数字信贷自我排斥影响因素的分析;④参考农业农村部《新型农业经营主体和服务主体高质量发展规划(2020—2022年)》,本文将新型农业经营主体分为家庭农场类主体(含家庭农场及专业大户)、农民合作社类主体和农业企业类主体。三是以9 省924 个新型农业经营主体的调研数据为基础进行计量经济分析,为提高实证研究结论的准确性提供了保障。

相较于传统农户,新型农业经营主体经营规模较大、集约化与专业化程度较高,相关负责人的知识水平也较高,能更好接受并应用新技术,基本不存在数字信贷工具排斥、条件排斥和使用排斥。

已有研究和实地调研数据均表明自我排斥是新型农业经营主体未使用数字信贷的主要原因,⑤高鸣、习银生、吴比:《新型农业经营主体的经营绩效与差异分析——基于农村固定观察点的数据调查》,《华中农业大学学报》(社会科学版)2018年第5 期。并指出,对于新型农业经营主体数字信贷自我排斥成因和影响因素的分析需着眼于其产生机理,同时关注不同类型新型农业经营主体的差异性。

(一)新型农业经营主体数字信贷自我排斥产生的机理及影响因素

行为主体基于自身理性思考而非物质条件限制会出现未使用数字信贷的情况,因此,关于新型农业经营主体数字信贷自我排斥影响因素的研究应关注主体自身行为决策机制。Icek Ajzen 提出了计划行为理论(Theory of Planned Behavior),认为主体行为意愿主要由行为态度、主观规范和知觉行为控制三者共同作用产生。①Icek Ajzen,“From Intentions to Actions: A Theory of Planned Behavior”,Springer Berlin Heidelberg,1985,22(8),pp.11-39.Icek Ajzen,“The theory of planned behavior”,Organizational Behavior and Human Decision Processes,1991(50),pp.179-211.该理论为研究农业经营主体的主观行为决策提供了重要的分析框架,许多学者利用该理论框架对农业经营主体行为意愿的影响因素展开研究。

因此,本文依托计划行为理论,从行为态度、主观规范、知觉行为控制三个方面选取可能影响新型农业经营主体数字信贷自我排斥的因素,并提出如下假说:

假说H1a:新型农业经营主体数字信贷自我排斥受其行为态度影响;

假说H1b:新型农业经营主体数字信贷自我排斥受其主观规范影响;

假说H1c:新型农业经营主体数字信贷自我排斥受其知觉行为控制影响。

(二)不同新型农业经营主体数字信贷自我排斥影响因素的差异

尽管同为新型农业经营主体,但家庭农场类主体、农民合作社类主体、农业企业类主体之间存在较大差异。

在组织性质方面,家庭农场类主体以家庭为经营单位,是具备法人权利的独立生产经营主体,以营利为根本目的;农民合作社类主体以“所有者与惠顾者同一”为目标,并同时兼具所有者、经营者、生产者的身份;农业企业类主体实行自主经营、独立经济核算,是具有法人资格的营利性经济组织。②刘西川、徐建奎:《再论“中国到底有没有真正的农民合作社”——对〈合作社的本质规定与现实检视〉一文的评论》,《中国农村经济》2017年第7 期。在资金投入方面,家庭农场类主体以自有资本和政府补贴为主,农民合作社主体以社员股权投入和政府补贴为主,农业企业类主体以自有资本和外部股权融资为主。

在劳动力方面,家庭农场类主体以家庭自有劳动为主,农民合作社类主体以社员劳动力和雇佣劳动力为主,农业企业类主体以雇佣劳动力为主。

在功能属性方面,家庭农场类主体以交换盈利为主要功能,农民合作社主体包含提取公积金、公益金、奖金分红等多方面功能,农业企业类主体以销售盈利和股权分红为主要功能。

因此,主体特征的差异性必然会使得不同类型新型农业经营主体数字信贷自我排斥的影响因素存在差异,关注异质性新型农业经营主体的数字信贷自我排斥影响因素有助于解决数字信贷下沉难问题。

因此,提出如下假说:

假说H2:异质性新型农业经营主体的数字信贷自我排斥影响因素存在显著差异。

(一)数据来源

本文数据来自2020年8 月—2021年6 月课题组在全国9 省开展的新型农业经营主体调查。

为真实反映中国新型农业经营主体数字信贷情况,考虑到不同区域经济社会发展差异可能对农业经营主体产生影响,调研采用分层抽样的方式,根据经济发展水平与农业条件差异,将调研区域划分为东部、中部、西部和东北四个地区,从每个区域随机抽取2 ~3 个省份,共选定东部的福建省、山东省、广东省,中部的安徽省、河南省,西部的内蒙古自治区、四川省,东北的辽宁省、黑龙江省等9 个省份进行调研。

调研内容包括新型农业经营主体的基本情况、融资需求、数字信贷参与度等,访问对象为新型农业经营主体负责人。

为保证调研样本质量和代表性,本次调研还采取了以下措施:其一,根据省内县域(市、区)经济状况和新型农业经营主体发展水平进行分层,从中随机选取县域并根据农业农村局提供的新型农业经营主体名单随机抽取主体开展调研;其二,在正式调研开始之前,对调研员进行统一培训,对调研问卷所涉及的内容进行了详细解释,明确相关问题内涵,最大程度地保证调研的可靠性。

本次调研涵盖了家庭农场类主体、农民合作社类主体、农业企业类主体在内的主要新型农业经营主体,共收回有效问卷924 份,其中家庭农场类主体552 份,农民合作社类主体254 份,农业企业类主体118 份。

样本分布情况见表1。

表1 样本分布情况

(二)变量选取

1.数字信贷自我排斥

数字信贷是以支付记录、销售数据等数字信息为信用评分进行融资的服务模式,包括银行数字信贷及非银行数字信贷。①吴雨、李成顺、李晓等:《数字金融发展对传统私人借贷市场的影响及机制研究》,《管理世界》2020年第10 期。郭峰等在编制北京大学数字普惠金融指数时指出,非银行数字金融服务具有产品成本低、创新性强和覆盖面广等特点,已成为普惠金融发展的重要原动力和增长点。②郭峰、王靖一、王芳等:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学(季刊)》2020年第4 期。因此,本文重点关注灵活度较高、信息优势及成本优势较明显的非银行数字信贷。

本文使用“是否使用过非银行数字信贷”和“没有使用过非银行数字信贷的原因是什么”两个问题判断新型农业经营主体数字信贷自我排斥是否被观测到以及数字信贷的自我排斥程度。

当新型农业经营主体未使用过数字信贷,且未使用的原因不是“有资金已满足需求”或“已从银行等金融机构获得借款”时,则认为数字信贷自我排斥被观测到,赋值“1”,否则认为数字信贷自我排斥未被观测到,赋值“0”,将“数字信贷自我排斥是否被观测到”作为Heckman 两阶段模型第一阶段被解释变量。

在判断新型农业经营主体数字信贷自我排斥被观测到后,再借鉴已有研究,列举多项可能导致新型农业经营主体产生数字信贷自我排斥的原因,包括“认为数字信贷利率太高”“担心抵押担保物不安全”“不可靠”“不了解”。①何婧、田雅群、刘甜、李庆海:《互联网金融离农户有多远——欠发达地区农户互联网金融排斥及影响因素分析》,《财贸经济》2017年第11 期。采用多项选择法,每选择一个选项记为“1”,将新型农业经营主体产生数字信贷自我排斥的原因加总作为衡量其数字信贷自我排斥程度的指标,赋值0 到4,将“数字信贷自我排斥程度”作为Heckman 两阶段模型第二阶段被解释变量。

2.影响因素

基于计划行为理论,本文从行为主体的行为态度、主观规范和知觉行为控制三个维度选取可能对新型农业经营主体数字信贷自我排斥程度产生影响的因素。

行为态度是指行为主体基于个体特征形成的行动意识。

部分学者把主体基于自身综合特征对某种行为的心理感知、评价和判断纳入行为态度维度,如户主年龄、受教育年限、政治面貌、民族身份等个人及社会文化因素。②张笑寒、金少涵、洪艳:《农户参与资金互助社行为及影响因素——基于计划行为理论》,《湖南农业大学学报》(社会科学版)2018年第5 期。

赵向豪、陈彤、姚娟:《认知视角下农户安全农产品生产意愿的形成机理及实证检验——基于计划行为理论的分析框架》,《农村经济》2018年第11 期。本文将新型农业经营主体自身综合特征分为个人特征和社交网络特征两部分。

其中,个人特征包括负责人性别、年龄、受教育年限和金融素养。

社交网络特征在问卷中使用“家庭中是否有人从事个体工商业”这一问题来衡量。

相比于传统银行信贷,非银行数字信贷对借款人风险接受度有更高要求,而主体所在观察网络中具有较高风险接受度的个体工商户将可能影响组织成员资产配置策略,进而影响主体数字信贷自我排斥程度。

主观规范是指周围社会反馈给行为主体的规范或暗示。

部分学者将主体所在群体及社会对行为的外界条件约束纳入主观规范维度,如邻里压力、制度环境、政府和家庭支持力度等。③史恒通、王铮钰、阎亮:《生态认知对农户退耕还林行为的影响——基于计划行为理论与多群组结构方程模型》,《中国土地科学》2019年第3 期。

甘臣林、谭永海、陈璐等:《基于TPB 框架的农户认知对农地转出意愿的影响》,《中国人口·资源与环境》2018年第5 期。本文将新型农业经营主体负责人所受外界条件约束分为组织约束和社会约束两部分,其中,组织约束包括主体自有资金投入、主体经营管理总人数、长期雇佣经营管理人数、融资需求期限;社会约束包括政府补贴资金、各地区数字信贷水平、生产总值、金融发展水平。

主体组织架构及融资需求会影响负责人决策方向和决策影响力,进而对其数字信贷自我排斥程度产生影响。

新型农业经营主体较传统农户经营规模更大、专业化集约化程度更高,因此对制度环境敏感性更强,即制度环境变化会对新型农业经营主体负责人行为决策产生压力进而促使其快速调整决策。

政府补贴资金、各地区数字信贷水平、生产总值、金融发展水平能反映主体所在地区对新型农业经营主体发展的支持力度及当地经济、数字金融发展水平,可能对新型农业经营主体负责人产生行为决策暗示,在一定程度上对新型农业经营主体负责人数字信贷自我排斥程度产生制度环境压力。

知觉行为控制是指行为主体对进行某项行动难易程度的感知。

部分学者将主体拥有的可能影响行为结果的资源纳入知觉行为控制维度,如购买农险难易度、资产情况、负债情况等。①孙乐、陈盛伟:《农业保险投保意愿、投保行为及其一致性研究——基于解构计划行为理论视角》,《农村经济》2021年第11 期。本文从可能影响新型农业经营主体获得信贷难易程度的资源要素出发,从资产、抵押物、担保物三方面入手选取影响新型农业经营主体数字信贷自我排斥的因素。

其中,抵押物因素包括是否可以提供土地经营权、生物资产作为抵押。

担保物因素包括能否提供产业链融资担保。

资产因素包括土地规模、总资产、固定资产、2017—2019年的三年平均净利润。

(三)描述性统计

变量描述性统计结果见表2。

行为态度方面,85.60%的受访者为男性,平均年龄为46岁,受正规教育年限约为10年,将近高中毕业,22.60%的受访者所在家庭有人从事个体工商业。

主观规范方面,受访者所在主体平均自有资金投入约100 万元,政府补贴约2.13 万元,主体资金构成方面以自有资金为主,受访者所在主体经营管理人员平均5 位,其中长期雇佣的经营管理人员3 位,67.70%的受访者表示所在主体所需资金为一年以上资金,不同地区生产总值、金融发展水平、数字信贷指数具有一定差异。

知觉行为控制方面,受访者所在主体土地规模平均约为99.48 亩,总资产平均为143.88 万元,其中固定资产平均为74.96万元,2017—2019年平均净利润约为12.17 万元,44.20%的受访者表示可以提供土地经营权作为抵押物,56.90%的受访者表示可以提供生物资产作为抵押物,8.90%的受访者表示可以获得产业链融资担保。

表2 变量描述性统计

表2(续)

(四)模型构建

关于数字信贷自我排斥影响因素和排斥程度的研究,大多数学者采用Probit 或Tobit 模型,这两种模型的主要缺点在于存在样本选择偏差。

考虑到参与数字信贷新型农业经营主体群体和未参与数字信贷群体可能存在较大的特征差异,为保证研究结果的准确性,本文运用Heckman 两阶段模型,避免在研究数字信贷自我排斥影响因素时,样本的非随机选择使得其回归结果无法代表总体情况进而产生估计偏差。②Heckman J J,“Sample selection bias as a specification error”,Econometrica,1979,47(1),pp.153-161.其中,第一阶段为选择模型:

其中:被解释变量(Internet_credit)表示新型农业经营主体数字信贷自我排斥是否被观测到的虚拟变量,解释变量包括影响数字信贷自我排斥的所有变量(Xi)和排他性约束变量使用排斥(Z),该排他性约束变量满足相关性和外生性要求,即使用排斥只影响被解释变量是否取值,而不影响被解释变量大小。

估计出所有变量的系数后,将样本数据代入至Probit模型中,计算出拟合值^yi,再将^yi代入风险函数[(公式(2)]中计算出逆米尔斯比γi。μi为随机干扰项。

其中:^yi为第i个样本在第一步选择方程的拟合值,φ(^yi)为标准正态的概率密度函数,ϕ(^yi)为累积分布函数。

第二阶段将计算出的逆米尔斯比γi做控制变量,建立新的OLS 回归模型,数字信贷自我排斥影响因素模型[(公式(3))],以此修正样本选择偏差问题带来的模型估计偏误:

其中:self表示新型农业经营主体是否受到数字信贷自我排斥的虚拟变量,若受到自我排斥则self=1,否则为0。εi为随机干扰项。

(一)新型农业经营主体数字信贷自我排斥影响因素分析

基于计划行为理论,本节探究不同因素是否会对新型农业经营主体数字信贷自我排斥产生不同影响。

为说明本文有效克服了样本选择偏差及采用Heckman 两阶段模型的合理性,同时使用最小二乘法估计(OLS)作为对照。

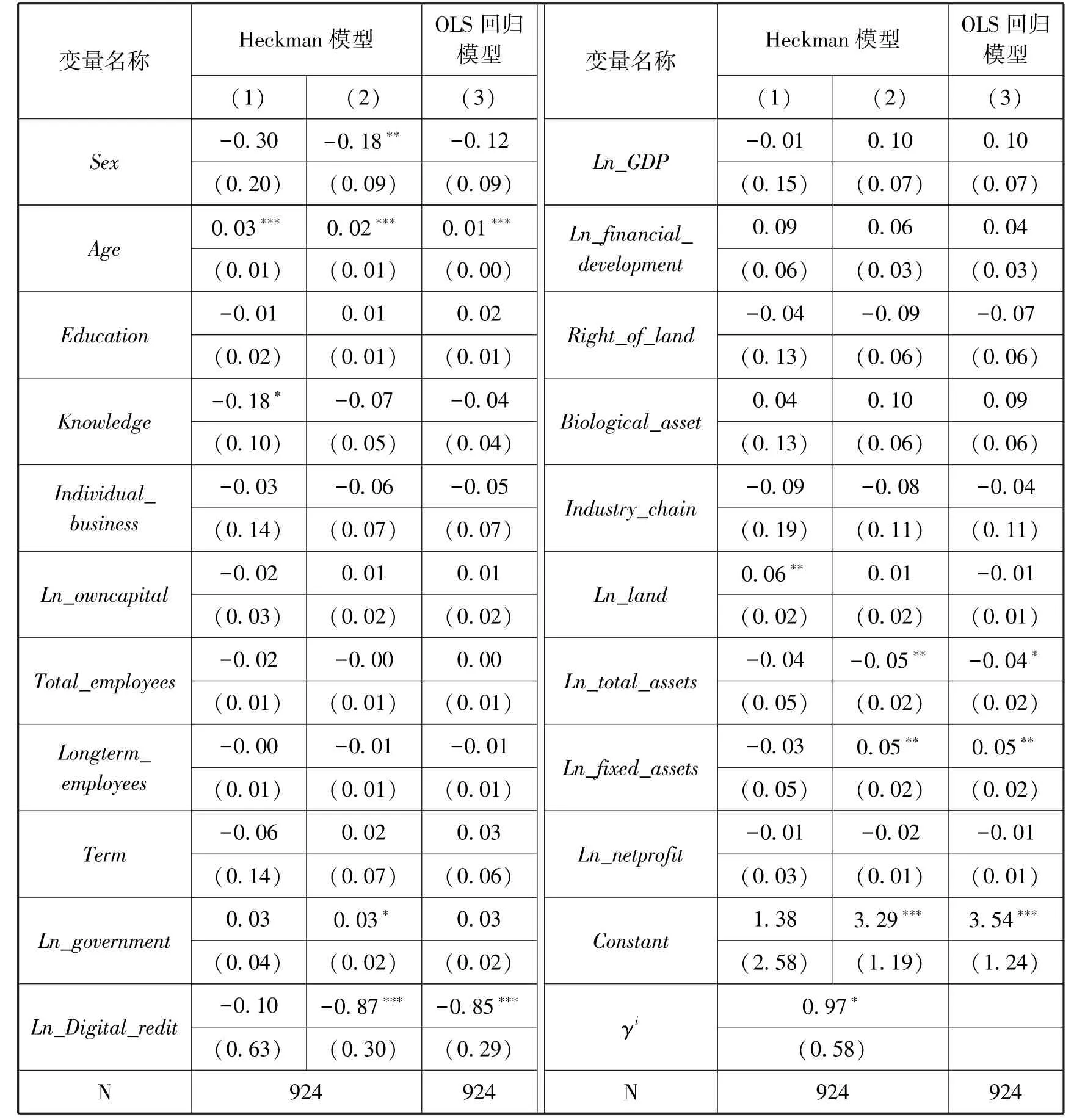

表3 列(1)和列(2)为Heckman 两阶段模型结果,列(3)为OLS 回归结果。

由表3 可知,对于未考虑样本自选择问题的OLS 回归,变量显著性及系数与Heckman 两阶段模型均具有一定差异,且Heckman 两阶段回归方程p 值及逆米尔斯比均显著,说明样本存在自选择偏误,选择Heckman 两阶段模型具有合理性。

下文将着重关注Heckman 两阶段模型第二阶段回归结果。

表3 新型农业经营主体数字信贷自我排斥影响因素实证结果

表3 列(2)回归结果显示,负责人性别、年龄、政府补贴、地区数字信贷水平、总资产、固定资产对新型农业经营主体数字信贷自我排斥的影响显著。

其一,行为态度方面,负责人性别和年龄的回归系数显著,男性负责人比女性负责人数字信贷自我排斥程度低,且负责人年龄越高数字信贷自我排斥程度越高,可能原因为男性的风险接受度更高,而年龄增加会提高负责人风险感知能力,强化对数字信贷风险的感知和厌恶,使得数字信贷自我排斥程度增加。

其二,主观规范方面,新型农业经营主体受到政府补贴金额的回归系数均显著为正,说明政府补贴力度越大,其数字信贷自我排斥程度就越高,可能原因是政府补贴力度增大会对经营主体产生无风险融资的环境选择暗示,经营主体排斥风险度较高的数字信贷的可能性大大提高。

地区数字信贷指数的回归系数显著为负,说明地区数字信贷指数越高,新型农业经营主体数字信贷自我排斥程度越低,可能原因是数字信贷指数越高的地区,使用数字信贷的个人和企业就越多,从而给新型农业经营主体形成环境压力,增强未使用者的行动意愿,降低数字信贷自我排斥程度。

其三,知觉行为控制方面,主体固定资产的回归系数显著为正,总资产的回归系数显著为负,说明资产要素是影响农户数字信贷自我排斥的重要因素。经营主体对数字信贷的选择可能存在对比效应,经营主体资产构成越符合传统信贷要求,传统信贷可得性越高,对数字信贷自我排斥越强。

而总资产越大,主体规模越大,信贷需求可能也越大,在传统信贷无法满足新型农业经营主体的信贷需求时,对数字信贷的接受度也随之增强。

综上所述,新型农业经营主体数字信贷自我排斥程度受其行为态度、主观规范、知觉行为控制因素的影响,假说H1a、H1b、H1c 得到验证。

(二)主体异质性下数字信贷自我排斥影响因素分析

由假说H1a~H1c 结果可知,不同因素会对数字信贷自我排斥产生不同影响。

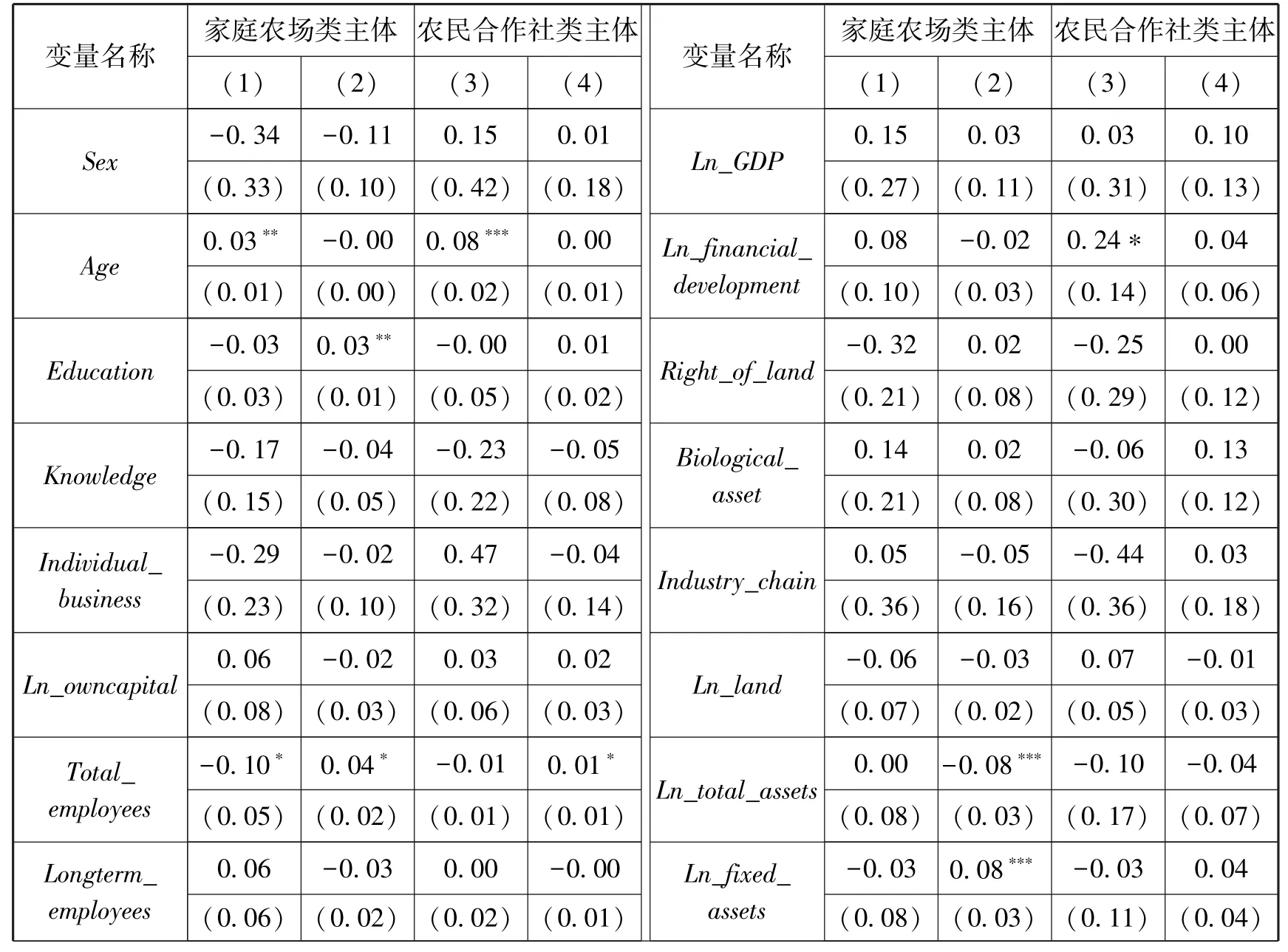

表4 列(1)和列(2)是家庭农场类主体的回归结果,列(3)和列(4)是农民合作社类主体的回归结果,其中列(1)和列(3)为第一阶段回归结果,列(2)和列(4)为第二阶段回归结果,两阶段回归方程p 值均显著,且逆米尔斯比γi显著,说明Heckman 两阶段模型有效。

但模型中农业企业类主体回归结果不显著,可能原因在于农业企业类相较于家庭农场类和农民合作社类主体普遍规模更大、资金更雄厚,拥有更多合规抵押物,更容易通过传统信贷方式满足自身信贷需求,其不使用数字信贷的原因大都为“自有资金已满足需求”或“已从银行等金融机构获得借款”,受样本量限制,农业企业数字信贷自我排斥现象不明显。

故本节重点讨论家庭农场类主体和农民合作社类主体的数字信贷自我排斥影响因素差异。

表4 异质性实证结果

表4(续)

从表4 列(2)回归结果可知,受教育年限、经营管理总人数、政府补贴金额、总资产、固定资产对家庭农场类主体的数字信贷自我排斥的影响显著。

其一,行为态度方面,户主受教育年限的回归系数显著为正,即户主受教育年限越高,对数字信贷自我排斥程度越高,可能的原因是受教育年限增加会提高负责人风险厌恶度,使得数字信贷自我排斥程度增加。

其二,主观规范方面,主体受到政府补贴金额、经营管理总人数的回归系数均显著为正,说明主体受到政府补贴力度越大、经营管理总人数越多,对数字信贷的自我排斥程度越高。

可能原因是经营管理人员数在一定程度上反映了新型农业经营主体的经营规模和管理结构。

经营管理机制越复杂,其决策和执行过程中受到的组织压力就越大,数字信贷自我排斥程度增强。其三,知觉行为控制方面,固定资产的回归系数显著为正,总资产的回归系数显著为负,说明主体固定资产越多、总资产越少,则数字信贷自我排斥程度越高。

从表4 列(4)回归结果可知,农民合作社类主体经营管理总人数、所在地区数字信贷水平、主体近三年平均净利润对数字信贷自我排斥的影响显著。

其一,主观规范方面,地区数字信贷水平的回归系数显著为负,即地区数字信贷水平越高,合作社对数字信贷的自我排斥程度越低。

经营管理总人数回归系数显著为正,说明合作社经营管理总人数越多,对数字信贷的自我排斥程度越高。

其二,知觉行为控制方面,主体近三年平均净利润回归系数显著为负,说明合作社近三年平均净利润越低,对数字信贷的自我排斥程度较高。

通过对家庭农场类主体和农民合作社类主体数字信贷自我排斥影响因素的验证,发现二者的影响因素既有共性也有差异性。

共性在于经营管理机制越复杂的新型农业经营主体,数字信贷自我排斥度越强。

差异性在于对家庭农场类主体而言,家庭经营组织形式在一定程度上限制了其发展规模,降低了其信贷需求和风险接受度。

受教育年限、政府补贴金额虽然对农民合作社类主体的数字信贷自我排斥影响不显著,但对家庭农场类主体却有显著影响。

可能原因是,相比于农民合作社类主体,家庭农场类主体的信贷需求较低,受教育年限和政府补贴的增加能在一定程度上提升其收入,缩小其融资缺口,导致数字信贷自我排斥程度增强。

而作为集所有者、经营者、生产者于一体的组织,农民合作社对政策、社会环境条件、经营利润的敏感性更强,信贷需求量大,风险接受度也更高,数字信贷水平带来的社会环境约束及主体近三年净利润可能对其投资再生产的意愿产生较大影响,进而对农民合作社数字信贷自我排斥程度产生显著影响。

以上分析进一步佐证了新型农业经营主体对数字信贷排斥程度与其行为态度、主观规范、知觉行为控制特征有关,且数字信贷自我排斥影响因素存在差异。

假说H2 得到验证。

(三)稳健性检验

考虑到部分新型农业经营主体可能因为未养成借钱习惯从而对融资缺乏需求,本节将这部分样本剔除,把有借钱习惯的新型农业经营主体作为总样本,探究不同类型新型农业经营主体数字信贷自我排斥影响因素的稳健性。

运用Heckman 两阶段模型,发现回归结果与前文一致,在一定程度上验证了上述结果的可靠性。①限于篇幅,本文未报告相关的稳健性检验结果,备索。

本文以2019年中国9 个省份924 个新型农业经营主体为样本,分析新型农业经营主体数字信贷自我排斥影响因素,主要研究结论如下:

第一,新型农业经营主体数字信贷自我排斥受其行为态度、主观规范、知觉行为控制因素的影响。

行为态度方面,男性负责人比女性负责人数字信贷自我排斥程度低,年龄的增加可能导致新型农业经营主体对数字信贷风险感知增强,自我排斥程度增加。

主观规范方面,主体受到政府补贴力度越大,对经营主体产生无风险融资的环境选择暗示越强,主体排斥风险度较高的数字信贷的可能性大大提高。

而数字信贷水平越高的地区,使用数字信贷的个人和企业就越多,可能对新型农业经营主体形成数字信贷环境氛围,增强未使用者的行动意愿,降低对数字信贷的自我排斥程度。

知觉行为控制方面,主体固定资产的增加能提升新型农业经营主体传统信贷可得性,传统信贷与数字信贷之间存在对比效应。

第二,不同类型的新型农业经营主体的数字信贷自我排斥影响因素存在显著差异。

与家庭农场类主体相比,农民合作社类主体主观规范方面的影响因素更为显著,说明合作社的社会网络和外界资源更加丰富,对政策也更为敏锐,社会对数字信贷的支持鼓励度将有力降低合作社负责人对数字信贷的自我排斥程度,并引导主体逐步接受数字信贷。

而家庭农场类主体知觉行为控制方面的因素影响更为显著,说明家庭农场类主体更重视满足有限信贷需求时所需要承担的风险,对传统信贷的天然偏好使得数字信贷对于家庭农场类主体而言只是传统信贷不可得或不能完全满足信贷需求的一种替代形式,降低家庭农场类主体对数字信贷的风险感知是提高其数字信贷接受度的有效途径。

基于以上结论,为促进数字信贷渗透度、降低新型农业经营主体对数字信贷的自我排斥,提高农村信贷体系普惠性,提出以下三点对策建议。

一是重视主体风险偏好差异。

针对家庭农场类主体,应侧重改善数字信贷资源环境,营造安全有序的数字信贷环境。

针对农民合作社类主体,应侧重改善数字信贷社会环境,加强数字信贷相关政策的普及宣传。

二是提供数字信贷方面的异质性培训教育。

不同类型经营主体对数字信贷需求具有一定的差异性,在培训教育时应“对症下药”才能达到培训教育的最佳效果。

针对家庭农场类主体,应侧重数字信贷基本流程、抵押担保物要求等方面的普及,增强家庭农场类主体对数字信贷安全性及可靠性方面的认知。

针对农民合作社类主体,应侧重政策红利、熟人社区数字信贷接受率的宣传铺开,注意数字信贷环境圈的营造。

三是加强数字信贷多层次监管。

政府及相关金融机构应加强数字信贷监管力度,定期进行资金流向、借贷信息等公示,增强数字信贷透明度和经营主体融资结果控制力,促进新型农业经营主体从“不敢用”到“放心用”。

猜你喜欢信贷经营主体论自然人破产法的适用主体南大法学(2021年3期)2021-08-13这样经营让人羡慕的婚姻海峡姐妹(2020年5期)2020-06-22聚焦Z世代信贷成瘾疯狂英语·新悦读(2020年1期)2020-02-20变争夺战为经营战商周刊(2017年25期)2017-04-25关于遗产保护主体的思考自然与文化遗产研究(2016年2期)2016-05-17“特许经营”将走向何方?中国卫生(2015年8期)2015-11-12绿色信贷对雾霾治理的作用分析无锡职业技术学院学报(2015年3期)2015-02-28论多元主体的生成山西大同大学学报(社会科学版)(2015年6期)2015-01-22我省加强烟花爆竹经营安全监管放宽经营限制湖南安全与防灾(2014年5期)2014-02-27翻译“主体间性”的辩证理解外语学刊(2011年3期)2011-01-22